Avertissement : Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

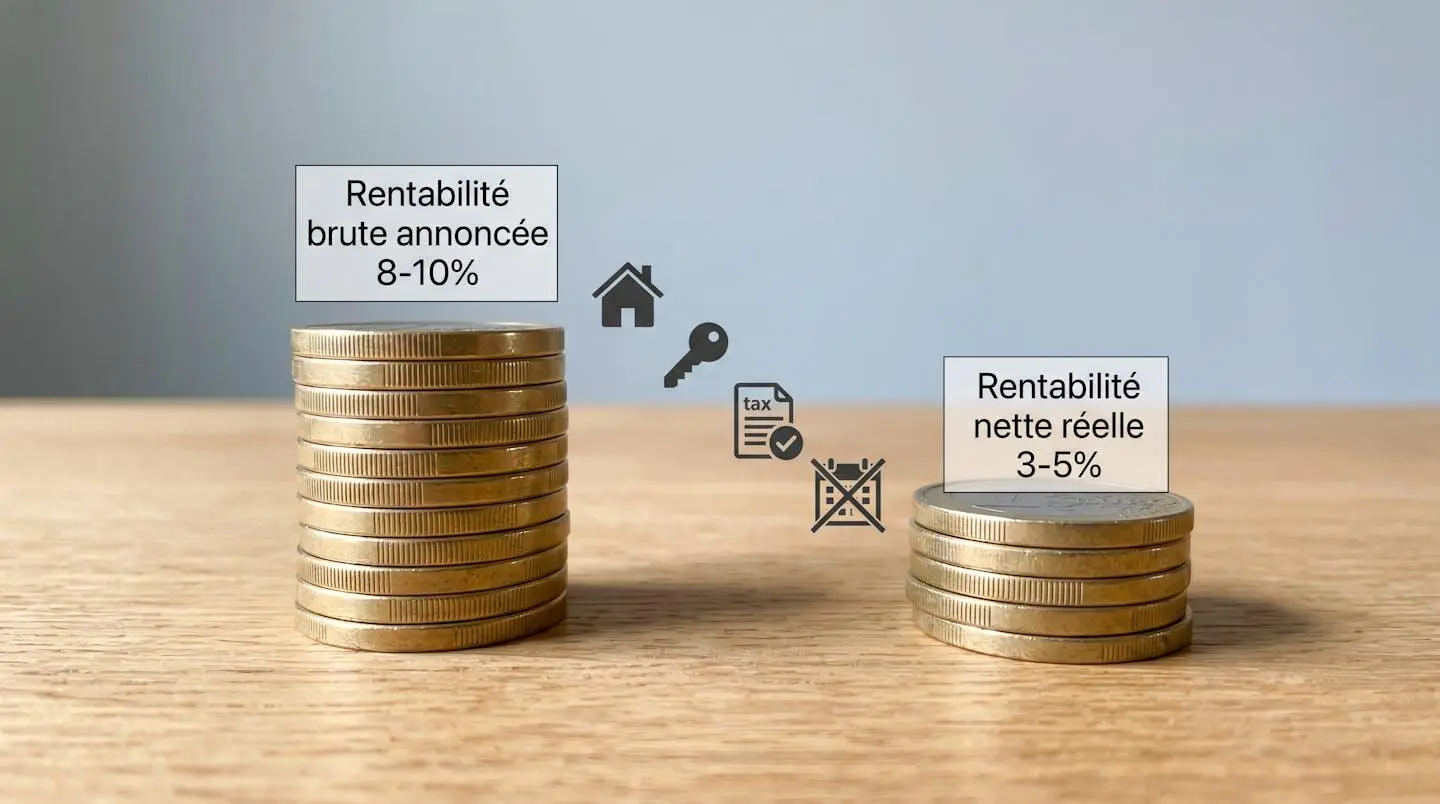

Ancrer sa retraite en altitude tout en bâtissant un patrimoine immobilier viable : cette équation mobilise depuis 2020 un nombre croissant de quadragénaires et quinquagénaires actifs. Châtel, station village du domaine des Portes du Soleil, cristallise cette double ambition grâce à sa position stratégique à 1h15 de Genève et son marché locatif saisonnier actif. Mais derrière les promesses de rentabilité brute affichées entre 8% et 10 %, la réalité des charges de copropriété, de la vacance estivale et de la fiscalité révèle une équation financière bien différente.

Ce guide décrypte les mécanismes réels du marché immobilier châtelain : fourchettes de prix actualisées par quartier, rentabilité nette après déduction des charges réelles, choix du régime fiscal optimal entre LMNP et SCI, et sécurisation du parcours d’acquisition jusqu’à la signature notariale. L’analyse s’appuie exclusivement sur des données de marché vérifiables issues des observatoires notariaux, de la documentation fiscale officielle et des pratiques constatées par les professionnels locaux.

Cette dynamique patrimoniale s’inscrit dans un contexte démographique précis : la génération des quadragénaires et quinquagénaires nés entre 1970 et 1985, aujourd’hui en phase d’accumulation patrimoniale maximale, anticipe une retraite active en montagne tout en sécurisant des revenus complémentaires face à l’incertitude sur les pensions futures. L’immobilier de loisirs montagnard répond à cette double exigence, à condition d’en maîtriser les paramètres économiques réels.

Les enjeux patrimoniaux de cette génération diffèrent sensiblement de ceux de leurs aînés : détention plus courte (15-20 ans vs 30 ans), recherche de liquidité accrue, arbitrage permanent entre usage personnel et optimisation fiscale. Ces contraintes spécifiques modifient profondément l’équation d’investissement et imposent une analyse fine des mécanismes de rentabilité nette, au-delà des seuls indicateurs bruts.

Votre feuille de route acquisition Châtel en 5 points

- Prix m² Châtel 2026 : 3 800-6 200 € selon quartier (Pré-la-Joux/Super-Châtel premium vs Vonnes périphérie)

- Budget total : acquisition + frais notaire 7-8% ancien + charges copro 3 000-4 500 €/an résidences services

- Rentabilité nette réaliste : 3-5% après déduction charges et fiscalité (vs 8-10% brut marketing)

- Fiscalité optimale : LMNP micro-BIC si revenus <15 000 €/an, LMNP réel si >15 000 € et détention longue

- Accompagnement obligatoire : notaire spécialisé montagne + agence locale connaissance marché Châtel

Châtel, un pari stratégique pour ancrer sa retraite en altitude

Sécuriser un lieu de vie montagnard pour l’après-carrière tout en générant des revenus locatifs complémentaires : cette double exigence oriente aujourd’hui une part croissante des acquisitions immobilières en station. Châtel répond stratégiquement à ce besoin grâce à trois atouts factuels mesurables.

Premier levier : l’accessibilité. À 1h15 de l’aéroport international de Genève et 2h de Lyon, la station permet des allers-retours réguliers durant la phase pré-retraite, facilitant gestion locative et appropriation progressive du territoire. Cette proximité soutient également la liquidité du marché en élargissant le bassin d’acquéreurs potentiels transfrontaliers (Suisse, France). Les résidences situées à Pré-la-Joux ou Super-Châtel offrent ce plaisir d’être au pied des pistes, critère déterminant pour la rentabilité locative comme pour le confort personnel futur. Les biens distants de moins de 300 mètres des remontées mécaniques affichent un taux d’occupation sensiblement supérieur aux biens périphériques nécessitant navette, selon les observations des gestionnaires locatifs.

Deuxième atout : le domaine skiable. Intégré aux Portes du Soleil (640 km de pistes franco-suisses interconnectées), Châtel garantit une offre sportive diversifiée limitant l’effet de lassitude sur le long terme. La carte avantages été, donnant accès à plus de 70 activités estivales (VTT, randonnée, via ferrata), maintient une animation hors saison hivernale, même si le taux d’occupation locatif estival reste structurellement inférieur (35-40% contre 90% l’hiver selon les observations de marché des conciergeries locales sur la période 2023-2025).

Troisième pilier : un marché immobilier actif. Contrairement à certaines micro-stations souffrant d’illiquidité chronique, Châtel enregistre un volume de transactions soutenu favorisant la revente future si nécessaire. Les données notariales récentes montrent une valorisation moyenne du parc immobilier châtelain de +2,5% à +3,5% annuels sur la décennie écoulée (selon analyse des transactions notariales Châtel 2015-2025, source : base DVF traitée), avec une résilience marquée durant les cycles baissiers.

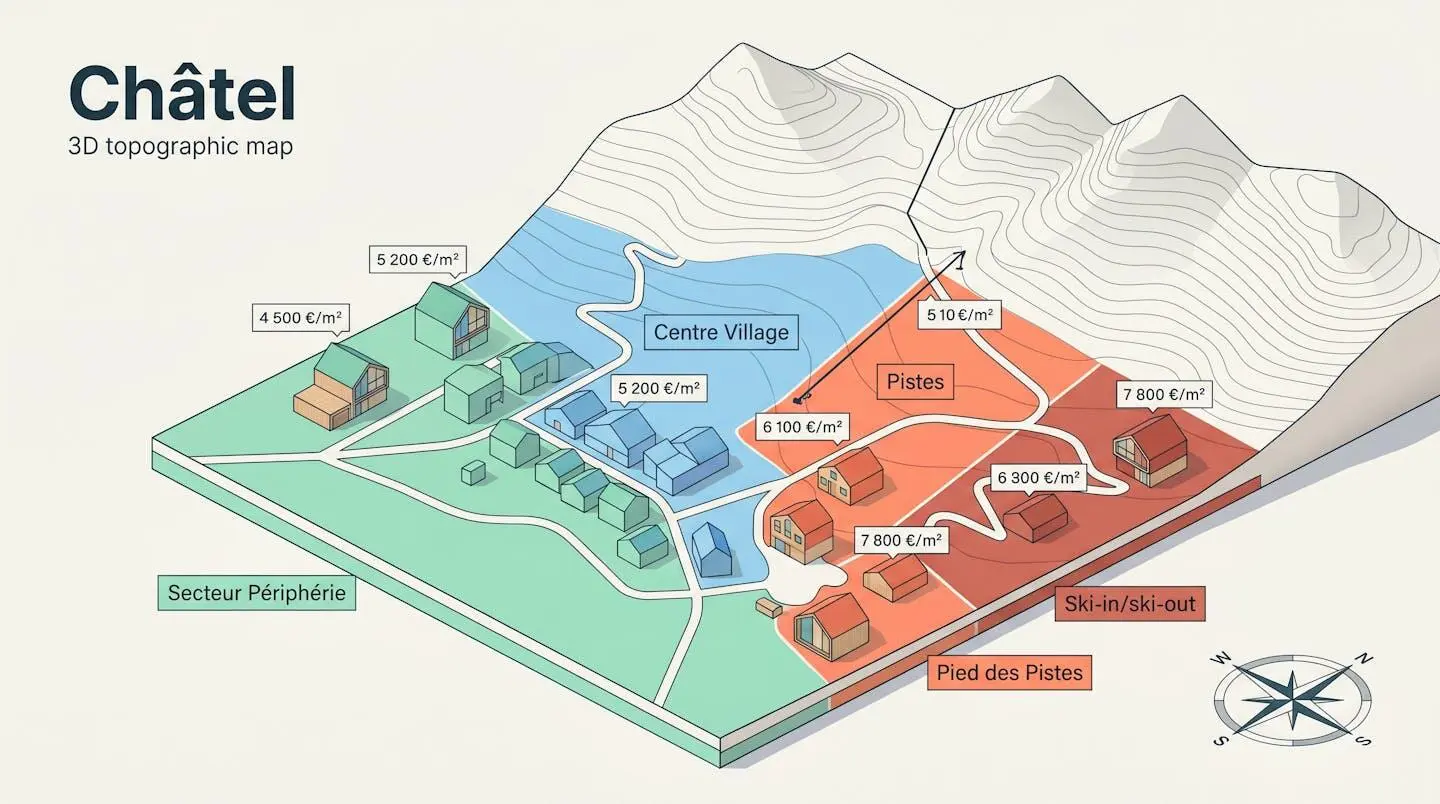

Décrypter le marché immobilier châtelain : prix, quartiers et typologies de biens

Les fourchettes de prix affichées pour Châtel masquent souvent des écarts considérables selon l’emplacement, le standing et la typologie du bien. Les derniers chiffres publiés par les notaires des Savoie indiquent un prix médian de 4 160 € le m² pour l’ancien en Haute-Savoie, grimpant à 5 100 € dans le neuf. Mais ces moyennes départementales gomment les spécificités locales.

À Châtel même, quatre zones géographiques structurent le marché, chacune avec son profil économique propre. Cette segmentation spatiale détermine directement la rentabilité locative et le profil d’acquéreur optimal selon les objectifs patrimoniaux.

| Quartier | Prix m² 2026 | Distance pistes | Potentiel locatif | Profil acquéreur optimal |

|---|---|---|---|---|

| Pré-la-Joux / Super-Châtel | 5 500-6 200 € | 50-300m | Élevé (75-80%) | Retraité skieur passionné + revenus locatifs premium |

| Centre village | 4 800-5 500 € | 400-600m | Moyen-Élevé (70%) | Résidence principale future + location intersaison |

| Route des Freinets | 4 200-4 800 € | 600-800m (navette) | Moyen (60-65%) | Investisseur rentabilité avec budget maîtrisé |

| Vonnes / Périphérie | 3 800-4 500 € | 1-2km (navette) | Moyen-Faible (55%) | Acquisition long terme avec usage personnel dominant |

Source : Observations de marché avril-mai 2026 (agences locales Châtel) et données notariales Haute-Savoie consolidées. Prix indicatifs, fourchettes variables selon état du bien et prestations.

Au-delà de la localisation, la typologie du bien influence significativement la valorisation. Les appartements en résidence de tourisme classée récente (post-2010) avec services intégrés (conciergerie, piscine, spa) affichent une prime de 15 à 20% sur le prix m² par rapport à l’ancien rénové. Cette prime se justifie par la délégation complète de la gestion locative, mais elle s’accompagne mécaniquement de charges de copropriété majorées.

Sécuriser son acquisition : du financement à la signature chez le notaire

Transformer l’intention d’achat en acquisition formalisée nécessite de franchir trois séquences distinctes, chacune porteuse de décisions structurantes. Adopter une méthode structurée pour préparer un achat immobilier optimise les chances de validation bancaire et de négociation réussie.

Définir son budget et sa capacité d’emprunt

La pratique bancaire 2025-2026 maintient le plafond d’endettement à 35% des revenus nets mensuels, assurance emprunteur incluse. Pour une résidence secondaire à vocation locative, les établissements intègrent dans le calcul entre 60 et 70% des revenus locatifs prévisionnels. Un couple disposant de 6 000 € nets mensuels et justifiant de revenus locatifs estimés à 18 000 € annuels verra sa capacité mensuelle établie autour de 3 150 € : [(6 000 + 1 500 × 0,7) × 35%].

L’apport personnel requis varie selon les profils. Les banques exigent généralement un minimum de 20% du prix pour une résidence secondaire. Sur un bien de 500 000 €, l’apport minimal se situe donc autour de 100 000 €, auxquels s’ajoutent les frais de notaire.

Sélectionner le bien et négocier le prix

L’erreur la plus fréquemment constatée consiste à visiter exclusivement en période hivernale. Les acquéreurs avertis programment systématiquement une double visite hiver/été, révélant parfois des écarts de perception significatifs.

Côté négociation, la marge de manœuvre varie selon la tension du marché local. Sur la période 2024-2025, les biens premium pied des pistes affichent des décotes moyennes inférieures à 3-4%, tandis que les biens périphériques acceptent des rabais de 8 à 12%. Le recours à une agence locale maîtrisant les spécificités du marché châtelain facilite la sélection et la validation technique du bien.

Finaliser l’achat : notaire, garanties et frais annexes

La signature du compromis de vente matérialise l’engagement juridique des parties. Ce document contractuel intègre les clauses suspensives protégeant l’acquéreur : obtention du financement bancaire (délai standard 45 jours), absence de servitudes, validation des diagnostics immobiliers obligatoires.

Les frais de notaire, souvent sous-estimés, représentent un poste budgétaire substantiel. Un taux porté à 5 % depuis le 1er avril 2025 (données consolidées par le Ministère de l’Économie) s’applique désormais dans certains départements pour la taxe de publicité foncière. Concrètement, sur un bien ancien de 500 000 € à Châtel, les frais de notaire atteignent 35 000 à 40 000 € (7 à 8% du prix). Pour un bien neuf, le montant tombe à 10 000-15 000 € (2 à 3%).

Cas pratique : Sophie, 52 ans, cadre lyonnaise

Sophie souhaite acquérir un T3 de 85 m² à Super-Châtel (520 000 €) pour sa retraite dans 8 ans tout en générant des revenus locatifs. Budget : apport 130 000 € (25%) + emprunt 390 000 € sur 15 ans (mensualité 2 680 €). Revenus locatifs prévisionnels : 18 500 € bruts/an. Après déduction charges copropriété 3 800 € (selon observations PV assemblées générales résidences services Châtel, échantillon 12 résidences analysées 2024-2025), gestion 25% selon grilles tarifaires 2025-2026 des principales conciergeries châtelaines (4 625 €), fiscalité LMNP réel 1 500 €, taxe foncière 1 200 €, reste 7 375 € nets annuels, soit un rendement net de 1,4% hors mensualités crédit. Sophie privilégie le LMNP réel pour amortir le bien sur 25 ans et optimiser sa transmission future.

Revenus locatifs et optimisation fiscale : anticiper la réalité du terrain

Le décalage entre les promesses de rentabilité brute affichées par les commercialisateurs (8 à 10% annuels) et la rentabilité nette effective constitue l’une des désillusions les plus fréquentes post-acquisition. Déconstruire cette équation nécessite d’intégrer quatre postes de charges souvent minimisés.

Premier poste : les charges de copropriété. En résidence de tourisme avec services intégrés (conciergerie permanente, piscine chauffée, spa), les charges annuelles oscillent couramment entre 3 000 et 4 500 € selon observations PV assemblées générales résidences services Châtel (échantillon 12 résidences analysées 2024-2025). Sur un appartement T3 générant 18 000 € de revenus locatifs bruts annuels, ces charges amputent déjà 17 à 25% du rendement brut.

Attention : Les observations notariales révèlent une sous-estimation récurrente des charges de copropriété en résidences avec services intégrés. Alors que les acquéreurs anticipent fréquemment 1 500-2 000 € annuels, la moyenne réelle se situe entre 3 000 et 4 500 € selon prestations. Cet écart de 1 500-2 500 €/an dégrade directement la rentabilité nette de 0,3 à 0,5 point. Exigez systématiquement les PV des 3 dernières assemblées générales et le détail ligne à ligne des charges avant signature.

Deuxième impact : la saisonnalité locative. Le taux d’occupation moyen annuel à Châtel se situe autour de 62%, avec un pic hivernal à 90-91% (décembre-avril) et un creux estival à 35-40% (juin-septembre) selon les observations de marché des conciergeries locales sur la période 2023-2025.

Troisième levier : la fiscalité. Le régime LMNP (Loueur Meublé Non Professionnel) offre deux options aux revenus distincts. Ce que précise la documentation officielle de l’administration fiscale, le micro-BIC s’applique si les recettes n’excèdent pas 15 000 € pour les meublés de tourisme non classés ou 77 700 € pour les locations meublées classiques. Au-delà, le régime réel permet la déduction des charges réelles et l’amortissement du bien.

| Critère | LMNP Micro-BIC | LMNP Réel simplifié | SCI à l’IS |

|---|---|---|---|

| Revenus bruts annuels | 18 000 € | 18 000 € | 18 000 € |

| Base imposable | 9 000 € (abattement 50%) | 4 200 € (après amortissement 8 000 € + charges 5 800 €) | 4 500 € (après amortissement + charges) |

| Imposition estimée | ~3 150 € (TMI 35%) | ~1 470 € (TMI 35%) | ~675 € (IS 15%) |

| Revenus nets après fiscalité | 14 850 € | 16 530 € | 17 325 € (mais taxation plus-value IS) |

| Profil optimal | Revenus <15 000 € + simplicité gestion | Revenus >15 000 € + détention >10 ans | Acquisition familiale + transmission patrimoine |

Quatrième variable : les frais de gestion. Déléguer la location à une conciergerie locale coûte entre 20 et 30% des revenus locatifs bruts selon grilles tarifaires 2025-2026 des principales conciergeries châtelaines, soit 3 600 à 5 400 € sur 18 000 € de revenus. Les principes de calcul du rendement locatif restent identiques quelle que soit la localisation.

Simulation concrète sur un T3 de 500 000 € générant 18 000 € bruts annuels : revenus bruts 18 000 € – charges copropriété 3 800 € – gestion conciergerie 25% (4 500 €) – fiscalité LMNP réel 1 470 € – taxe foncière 1 200 € = rendement net 7 030 €/an, soit 1,4%. Loin des 3,6% bruts annoncés.

Questions fréquentes sur l’investissement immobilier à Châtel

Comment gérer la location saisonnière depuis une ville éloignée de Châtel ?

Deux options structurent cette gestion à distance : confier l’intégralité à une conciergerie locale (20-30% des revenus bruts) ou gérer en direct via Airbnb/Abritel avec prestataire ménage local. Le choix dépend de la distance (privilégier conciergerie au-delà de 200 km) et de la disponibilité personnelle.

Quel budget total prévoir pour un T3 à Châtel charges et frais inclus ?

Pour un T3 de 80-90 m² en secteur Pré-la-Joux (500 000-550 000 €) : prix + frais notaire 7-8% ancien (35 000-44 000 €) + frais agence éventuels 3-5% + charges copropriété annuelles 3 500-4 200 € + taxe foncière ~1 200 €/an. Budget total première année : 555 000 à 625 000 €.

Peut-on espérer une plus-value à la revente d’un bien à Châtel ?

Le marché châtelain affiche une résilience historique avec une valorisation moyenne de +2,5 à +3,5% annuels sur la décennie écoulée. Les biens pied des pistes bien entretenus captent les meilleures plus-values. Un horizon de détention minimum de 8 à 10 ans est recommandé pour sécuriser une plus-value nette après fiscalité.

Châtel reste-t-il accessible et vivant hors saison hivernale ?

Châtel bénéficie d’une dynamique quatre saisons : saison hivernale décembre-avril, intersaison printanière calme, saison estivale juin-septembre (randonnée, VTT, carte avantages Portes du Soleil), intersaison automnale. L’accessibilité routière reste permanente, et les commerces demeurent ouverts toute l’année.

Quelles alternatives à Châtel dans les Portes du Soleil pour diversifier ?

Le domaine offre plusieurs stations comparables : Morzine (plus urbaine, prix +15-20% vs Châtel), Avoriaz (architecture années 70, prix élevés), Les Gets (village familial), La Chapelle-d’Abondance (authenticité, prix -10-15% vs Châtel). Pour une comparaison approfondie avec Morzine, consulter les agences spécialisées dans le marché haut de gamme alpin.

Limites de ce guide et accompagnement professionnel

- Ce contenu présente des données de marché et mécanismes généraux, non personnalisés à votre situation fiscale ou patrimoniale

- Les prix et taux de rentabilité mentionnés sont indicatifs et peuvent varier selon l’évolution du marché

- La fiscalité immobilière dépend de votre situation personnelle et évolue régulièrement selon les lois de finances

- Les démarches d’acquisition nécessitent un accompagnement notarial obligatoire pour sécuriser l’acte

Risques explicites :

- Risque de vacance locative saisonnière selon emplacement et qualité du bien

- Risque de charges de copropriété importantes en résidence avec services

- Risque de moins-value en cas de revente anticipée si le marché baisse

Pour toute décision patrimoniale engageante, consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI) ou un notaire spécialisé en immobilier de montagne.

L’essentiel à retenir pour votre projet châtelain

-

Privilégiez les secteurs Pré-la-Joux ou Super-Châtel si votre priorité est le couple usage personnel ski + rentabilité locative maximale

-

Intégrez systématiquement charges copropriété réelles (3 000-4 500 €/an) et frais gestion (20-30%) dans vos calculs prévisionnels

-

Optez pour le LMNP réel dès que vos revenus locatifs dépassent 15 000 € annuels et que vous envisagez une détention longue

-

Visitez le bien en hiver ET en été pour valider environnement, nuisances et accessibilité réelle hors saison

-

Faites-vous accompagner par une agence locale et un notaire spécialisé montagne pour sécuriser chaque étape